Mindenki keresi a lehető legolcsóbb hitelt, hiszen már néhány százalékos kamatkülönbség is több százezer, vagy akár millió forinttal megdobhatja a bank részére visszafizetendő összeg nagyságát. Azzal azonban tisztában kell lenni, hogy a hitelek ára több mindentől függ: számít a hitelcél, hogy kell-e hozzá ingatlanfedezet, de akár az igénylő jövedelme is befolyásoló tényező. És akkor még nem beszéltünk az állami támogatásokról, amelyek alaposan összezavarják a képet.

Az, hogy milyen költséggel juthatunk hitelhez, alapvetően öt dologtól függhet:

1. Milyen célra vennénk fel a kölcsönt? (Pl. lakásvásárlás, felújítás, autóvétel, vagy esetleg teljesen szabad kezet szeretnénk ezt illetően?)

2. Van a hitel mögött ingatlanfedezet?

3. Az adott hitelt támogatja az állam?

4. Mekkora a jövedelmünk?

5. Sikerül megtalálni a lehet legkedvezőbb ajánlatot?

1")

1. helyezett: Babaváró hitel

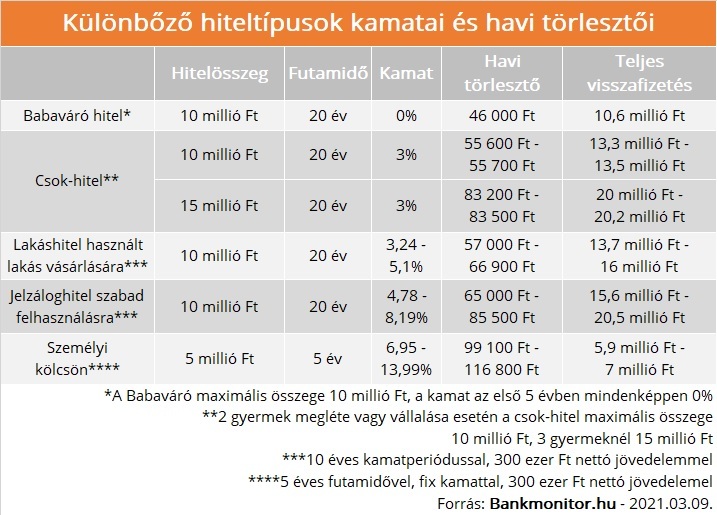

A Babaváró hitel egy támogatott, fedezet nélküli, szabad felhasználású (vagyis bármire elkölthető) hitel, amit a jogszabályi feltételeknek megfelelő fiatal házasok igényelhetnek. Mivel azonban végső soron banki hitelről van szó, a sikeres igényléshez a családnak át kell mennie a banki hitelbírálaton is, ennek során vizsgálják többek között az igazolt jövedelem nagyságát.

A Babaváró azért verhetetlen, mert a hitel az első öt évben mindenképpen kamatmentes, ami a futamidő végéig megmarad, amennyiben ezen idő alatt legalább egy gyermek születik. Ráadásul nincsenek a hitelfelvételhez kapcsolódó egyéb költségek sem (pl. hitelbírálati és folyósítási díj), mindössze az állami kezességvállalás díja jelent plusz kiadást. (Ez a fennálló tőketartozás 0,5%-a, melyet havonta a törlesztőrészletekkel együtt kell megfizetni. A díj induló mértéke egy 10 millió forintos kölcsön esetében 4 167 Ft.) Így lehetséges, hogy egy 10 millió forintos Babaváró hitel havi törlesztője kb. 46 ezer Ft-ból megúszható, 20 év alatt pedig mindössze 600 ezer Ft-ot kell a felvett összegen felül visszafizetni a banknak, ha végig marad a kamatmentesség.

De nem a kamatmentesség az egyetlen aduász a Babaváró esetében, ugyanis ha születik még további egy vagy két gyermek, akkor a fennálló tőketartozást részben vagy egészben elengedik, sőt, jó időzítéssel még az is lehetséges, hogy egyetlen forintot se kelljen a kölcsönből visszafizetni. (Ebben az esetben a Babaváró vissza nem térítendő támogatás lesz.) Ezt a konstrukciót pedig nem lehet jelenleg felülmúlni!

Bankmonitor tipp: Bár a babaváró hitelek költsége gyakorlatilag azonos minden bank esetében, a hitelbírálatot illetően azonban lehetnek köztük különbségek. Így előfordulhat, hogy valaki az egyik banknál megkapja a kölcsönt, míg a másiknál nem, vagy csak a reméltnél kisebb összeget kaphat.

2. helyezettek: Csok-hitel és támogatott felújítási hitel

A csok-hitel (a családi otthonteremtési kedvezményhez kapcsolódó lakáshitel) és a támogatott otthonfelújítási hitel ugyancsak az állami támogatásnak köszönhetően favorit. Ugyanis az állam kamattámogatást nyújt ezekre, így a kamat nem lehet 3%-nál magasabb, ráadásul ez fix, vagyis a futamidő végéig változatlan. A 3%-os kamat rendkívül jónak számít, hiszen a hasonló – végig fix – piaci jelzáloghitelek kamata 4,22-5,37% között van a Bankmonitor lakáshitel kalkulátor szerint. Fontos ugyanakkor, hogy mindkét támogatott hitelnek vannak személyi feltételei, így egyáltalán nem biztos, hogy valaki jogosult rájuk. De ha jogosult is rájuk, itt sem úszható meg a banki hitelbírálat!

Bankmonitor tipp: A kamatok között nincs jelentős különbség, ám a bírálat itt is bankonként eltérő lehet.

2")

3. Helyezett: Jelzáloghitel

A jelzáloghitelek közös tulajdonsága, hogy bármilyen célra (lakásvásárlás, felújítás, hitelkiváltás, építkezés, vagy éppen szabad felhasználás) igényeljük ezeket, mindenképpen szükség lesz hozzá ingatlanfedezetre.

A jelzáloghitelek kamatszintje azonban különböző lehet aszerint, hogy milyen kamatperiódust választunk, illetve hogy milyen célra igényelnénk a kölcsönt. A különböző kamatperiódusok közül jelenleg az 5 éves kamatperiódusú hitelek kamata a legalacsonyabb, míg a 10 évre rögzített és végig fix kamatú kölcsönök drágábbak. (Ennek ellenére jelenleg a 10 éves kamatperiódus a legnépszerűbb, ami azt mutatja, hogy az emberek hajlandók némileg többet fizetni azért, hogy egy évtizedig változatlan havi törlesztőket fizethessenek.)

A jelzáloghitelek kamatát az is befolyásolja, hogy milyen célra igényeljük. Ugyanannak a kölcsönnek (10 millió Ft hitelösszeg, 20 éves futamidő, 10 éves kamatperiódus, 300 ezer Ft nettó igazolt jövedelem, 20 millió Ft értékű ingatlanfedezet) a kamata például használt lakás vásárlására 3,24-5,37% között van, míg szabad felhasználásra 4,78 és 8,19% között szóródnak a banki kamatok. Látható tehát, hogy nagyon nem mindegy, milyen célra vennénk fel jelzáloghitelt!

Fontos megjegyezni, hogy bár a piaci jelzáloghitelek kamatai magasabbak az állami támogatásúakénál, ezeknél nem kell külön személyi feltételeknek megfelelni, mint ahogy gyermeket sem kell vállalni. Ugyanakkor azonos hitelcél esetén is nagyon különbözőek lehetnek a banki kamatok, emiatt különösen fontos a jó választás.

Bankmonitor tipp: Nem csak a kamatok térhetnek el az egyes pénzintézetek esetében, ugyanis a bankok másképpen kezelik az igénylők jövedelmét és az elvárt ingatlanfedezetet is.

4. Helyezett: Személyi kölcsön

A személyi kölcsön egy fedezet nélküli, szabad felhasználású hiteltípus, ahol az igazolt jövedelem nagysága alapján határozza meg a bank, hogy mennyi hitelt kaphat valaki. Előnye még a viszonylag gyors hitelbírálat, ugyanis a szükséges dokumentumok bankhoz történő beérkezését követően átlagosan 5-6 munkanapon belül számlán lehet a bank által megítélt összeg. A személyi kölcsönök mellett szól az is, hogy alacsony egyszeri költségekkel kell számolni, sőt, a bankok ezeket sokszor teljes egészében elengedik.

A személyi kölcsönök esetében különösen nagy a tétje a jó bankválasztásnak, ugyanis a Bankmonitor személyi kölcsön kalkulátor szerint ugyanannak a hitelnek (5 millió forintos hitelösszeg, 5 éves futamidő, fix kamat, 300 ezer Ft nettó igazolt jövedelem) 6,95 és 13,99% között változhat a kamata, ami havi törlesztőben csaknem 18 ezer forintos különbséget jelenthet.

Bankmonitor tipp: A bankok számos egyedileg meghatározott feltételhez köthetik a kedvező kamatot, de az is nagyon eltérő, hogy adott jövedelemre mekkora hitelösszeget adnak maximálisan. Ezért hasznos olyan tanácsadót bevonni a folyamatba, aki az igénylő egyedi paraméterei alapján meghatározza a reálisan szóba jöhető bankok és hitelek körét.

The post Megkerestük Magyarország legolcsóbb hiteleit (X) first appeared on 24.hu.